Krijg ik compensatie bij de overgang naar de nieuwe pensioenregeling?

Sommige mensen hebben nadeel van de overgang naar de nieuwe pensioenregeling. Zij krijgen compensatie. Hier leest u wie die compensatie krijgt bij Bpf HiBiN, hoe hoog die kan zijn en hoe dit werkt. Ook geven we een paar voorbeelden om het duidelijker te maken.

Wat is er aan de hand?

De Wet toekomst pensioenen (WTP) zorgt ervoor dat alle pensioenfondsen overstappen naar een andere manier van pensioen opbouwen. Ook Bpf HiBiN: naar een solidaire premieregeling. Daarbij verandert de manier waarop de premie wordt verdeeld over verschillende leeftijden.

Waarom is er compensatie?

Voor sommige groepen deelnemers pakt die andere manier van premieverdeling financieel nadelig uit vergeleken met de huidige regeling. Daarom is er een compensatie afgesproken door de sociale partners van de sector bouwmaterialenhandel. Dat zijn Koninklijke Hibin als werkgeversorganisatie en de vakbonden FNV, CNV en De Unie als werknemersorganisaties.

In de huidige pensioenregeling is pensioenopbouw namelijk goedkoper voor jongeren dan voor ouderen. Toch betalen alle deelnemers hetzelfde premiepercentage. Een deel van de premie van jongere deelnemers wordt dus gebruikt voor de pensioenopbouw van oudere deelnemers. Dat heet de doorsneesystematiek.

In de nieuwe pensioenregeling mag dat niet meer. Iedereen bouwt straks pensioen op basis van zijn of haar eigen premie op. Daardoor krijgen bepaalde leeftijdsgroepen geen voordeel meer van jongere deelnemers die premie inleggen. Die groepen kunnen daar nadeel van ondervinden op het moment dat ze overgaan naar de nieuwe pensioenregeling.

Wie krijgt compensatie?

De sociale partners hebben in het transitieplan de afspraak vastgelegd dat onze deelnemers zoveel mogelijk worden gecompenseerd als zij erop achteruitgaan in pensioen door de overgang naar de nieuwe pensioenregeling.

Dit is de afspraak: alle actieve deelnemers bij Bpf HiBiN van 41 tot en met 66 jaar die

- één dag vóór de transitie deelnemer zijn, én

- op de transitiedatum deelnemer zijn

krijgen een compensatie.

Het gaat dus om deelnemers die tijdens de overgang daadwerkelijk deelnemen aan de pensioenregeling bij Bpf HiBiN en pensioen opbouwen. Ook deelnemers die (gedeeltelijk) arbeidsongeschikt zijn en premievrijstelling hebben én aan de voorwaarden voldoen, krijgen een compensatie. Oud-deelnemers, pensioengerechtigden, nieuwe deelnemers ná de transitie krijgen geen compensatie. Dat komt omdat zij geen nadeel hebben van het verdwijnen van de doorsneesystematiek. Ook zogenoemde gemoedsbezwaarden komen niet in aanmerking voor compensatie.

Hoe krijgt u de compensatie?

De compensatie wordt:

- eenmalig toegevoegd aan uw persoonlijke pensioenvermogen (op het moment van overgang naar de nieuwe regeling),

- betaald uit het vermogen van het fonds, en

- bepaald per leeftijd, omdat het nadeel verschilt per leeftijd.

Voor oudere deelnemers is het nadeel groter dan voor jongere deelnemers in deze groep. Daarom lopen de percentages op naarmate de leeftijd stijgt.

We gebruiken hiervoor een vaste berekening (we noemen dat ook wel een staffel) met maximale compensatiepercentages per leeftijd. De staffel is vastgelegd in bijlage 3 van het transitieplan.

Hoeveel compensatie krijgt u?

In de tabel hieronder staan de maximale compensatiepercentages uit bijlage 3 van het transitieplan. We berekenen de compensatie over de pensioengrondslag op het moment dat het opgebouwde pensioen naar de nieuwe pensioenregeling overgaat. Dat moment noemen we invaren.

Als de dekkingsgraad van Bpf HiBiN te laag is om iedereen de volledige compensatie te geven volgens de tabel hieronder, verlagen we de compensatie evenredig. Iedereen krijgt dan een kleiner deel. De genoemde percentages zijn overigens pas definitief als De Nederlandsche Bank (DNB) instemt met het implementatieplan van Bpf HiBiN en kunnen dus nog wijzigen.

| Leeftijd op transitiemoment | Maximale compensatie |

| 41 jaar | 1,0% |

| 42 jaar | 3% |

| 43 jaar | 5% |

| 44 jaar | 7% |

| 45 jaar | 9% |

| 46 jaar | 11% |

| 47 jaar | 13% |

| 48 jaar | 15% |

| 49 jaar | 17% |

| 50 jaar | 18% |

| 51 jaar | 20% |

| 52 jaar | 21% |

| 53 jaar | 22% |

| 54 jaar | 23% |

| 55 jaar | 24% |

| 56 jaar | 24% |

| 57 jaar | 24% |

| 58 jaar | 24% |

| 59 jaar | 24% |

| 60 jaar | 23% |

| 61 jaar | 22% |

| 62 jaar | 20% |

| 63 jaar | 18% |

| 64 jaar | 15% |

| 65 jaar | 11% |

| 66 jaar | 6% |

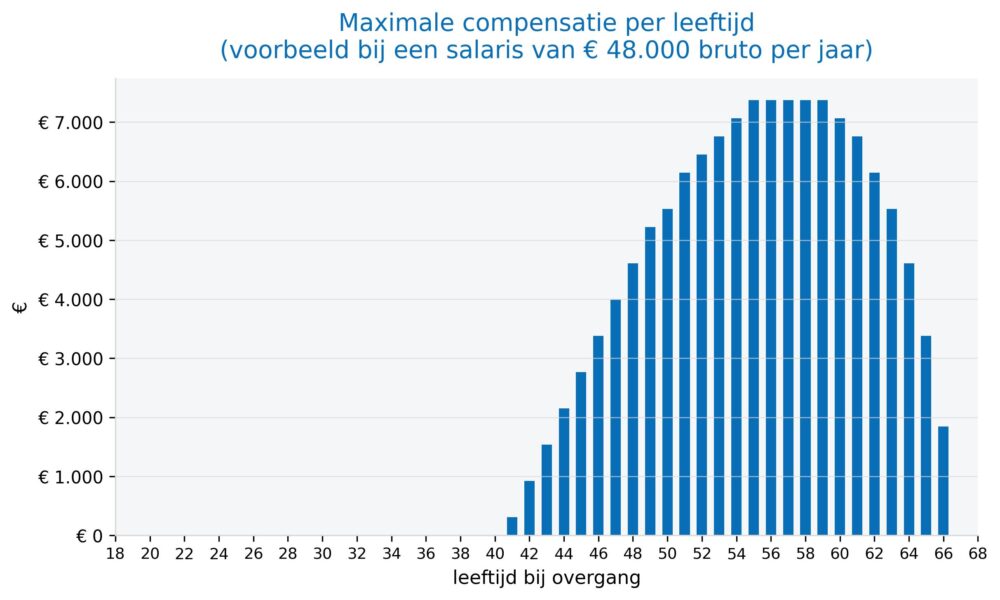

In het plaatje hieronder is te zien welk bedrag een werknemer ongeveer kan verwachten bij een salaris van € 48.000 bruto per jaar en als onze financiële gezondheid bij de overstap goed genoeg is voor volledige compensatie.

Let op: dit plaatje is alleen bedoeld om een idee te geven. Het werkelijke bedrag hangt af van iemands leeftijd en salaris en de financiële gezondheid van Bpf HiBiN.

Belangrijk: De grafiek gaat uit van volledige compensatie. Als de financiële positie van Bpf HiBiN op de overgangsdatum onvoldoende is om volledige compensatie toe te kennen, kan het bedrag evenredig worden verlaagd.

Exacte bedragen

De hoogte van de compensatie hangt zoals gezegd af van onze financiële situatie op het moment van de overstap en van het salaris van de werknemer op dat moment. Daarom kunnen we pas na de overstap exact zeggen wie welk bedrag krijgt. Dit is in de eerste helft van 2027.

Let op: lagere compensatie als u minder gaat werken

Uw salaris op de datum van overgang naar de nieuwe pensioenregeling bepaalt de hoogte van de compensatie. Gaat u vóór deze datum minder werken? Dan krijgt u ook een lagere compensatie. Hou hier rekening mee als u uw arbeidscontract wilt aanpassen.

Wanneer krijgt u de compensatie?

We kennen de compensatie eenmalig toe op het moment van invaren. Dus op het moment dat we alle opgebouwde pensioenen omzetten naar persoonlijke pensioenvermogens.

We voegen het bedrag dan automatisch toe – u hoeft hiervoor niets te doen.

Waar kunt u meer lezen?

- In hoofdstuk 5 van het transitieplan vindt u de volledige uitleg van de compensatieregeling.

- In bijlage 3 van het transitieplan ziet u de volledige berekening en de staffeltabel.

Voorbeelden

In de voorbeelden hieronder gebruiken we de term pensioengrondslag. Dat is het deel van het salaris waarover u pensioen opbouwt. Zo ziet de berekening eruit:

- Neem het bruto jaarsalaris dat meetelt voor de berekening van het pensioen (let op: het maximum pensioengevend salaris is € 57.070).

- Verminder dat salaris met € 17.283 (franchisebedrag in 2026). Dit drempelbedrag telt niet mee omdat rekening wordt gehouden met de AOW die u straks krijgt.

- Het resultaat is de pensioengrondslag.

➞ Voorbeeld 1: David (50) wil minder uren werken

David is 50 jaar, werkt 40 uur per week en verdient € 50.000 bruto per jaar.

Situatie 1

David stelt zijn besluit uit en werkt op 1 oktober 2026 dus nog 40 uur per week.

Pensioengrondslag: € 50.000 – € 17.283 = € 32.717

Compensatie (18%): € 5.889

Hij houdt recht op dezelfde compensatie.

Situatie 2

David gaat vanaf 1 augustus 2026 32 uur werken (80%) tegen hetzelfde uurloon.

Pensioengrondslag: 0,8 x € 32.717 = € 26.173

Compensatie (18%): € 4.711

Hij krijgt een lagere compensatie.

➞ Voorbeeld 2: Tami (52) vindt een nieuwe baan

Tami is 52 jaar en heeft een salaris van € 48.000 bruto per jaar bij haar huidige werkgever.

Pensioengrondslag: € 48.000 – € 17.283 = € 30.717

Compensatie (20%): € 6.143

Situatie 1

Tami’s nieuwe werkgever is ook aangesloten bij Bpf HiBiN. Ze werkt tot 30 september bij haar oude werkgever én start op 1 oktober 2026 bij haar nieuwe werkgever.

Compensatie (20%): € 6.143

Ze houdt recht op dezelfde compensatie.

Situatie 2

Tami werkt tot 30 september 2026 bij haar huidige werkgever en start op 1 oktober 2026 bij een werkgever die níet is aangesloten bij Bpf HiBiN.

Zij krijgt geen compensatie.

➤ Tami heeft wél het recht om op eigen kosten pensioen te blijven opbouwen bij Bpf HiBiN. Daarvoor moet ze iedere maand de volledige pensioenpremie (25,3% van de pensioengrondslag) zelf betalen en op tijd een aanvraag indienen bij Bpf HiBiN (uiterlijk op 1 december 2026).

Ze krijgt een compensatie van € 6.143, hetzelfde bedrag als hierboven.

Ze houdt recht op dezelfde compensatie.

➞ Voorbeeld 3: Peter (60) begint voor zichzelf

Peter is 60 jaar en heeft een salaris van € 55.000 bruto per jaar bij zijn werkgever.

Pensioengrondslag: € 55.000 – € 17.283 = € 37.717

Compensatie (22%): € 8.298

Situatie 1

Peter gaat uit dienst op 1 november 2026. Op 30 september en op 1 oktober 2026 bouwt hij dus nog pensioen op bij Bpf HiBiN.

Pensioengrondslag: € 55.000 – € 17.283 = € 37.717

Compensatie (22%): € 8.298

Hij houdt recht op dezelfde compensatie.

Situatie 2

Peter gaat op 30 september 2026 uit dienst en start als zelfstandige. Hij bouwt dus op 1 oktober 2026 geen pensioen meer op bij Bpf HiBiN.

Hij krijgt geen compensatie.

➤Peter heeft wél het recht om op eigen kosten pensioen te blijven opbouwen bij Bpf HiBiN. Daarvoor moet hij iedere maand de volledige pensioenpremie (25,3% van de pensioengrondslag) zelf betalen en op tijd een aanvraag indienen bij Bpf HiBiN (uiterlijk op 1 december 2026).

Hij krijgt een compensatie van € 8.298, hetzelfde bedrag als hierboven.

Hij houdt recht op dezelfde compensatie.

➞ Voorbeeld 4: Jan (66) gaat met pensioen

Jan is 66 jaar, werkt 40 uur en heeft een salaris van € 46.000 bruto.

Pensioengrondslag: € 46.000 – € 17.283 = € 28.717

Compensatie (6%): € 1.723

Situatie 1

Jan gaat op 1 september 2026 volledig met pensioen en bouwt vanaf dat moment geen pensioen meer op bij Bpf HiBiN.

Hij krijgt geen compensatie.

Situatie 2

Jan gaat op 1 december 2027 volledig met pensioen. Op 30 september en op 1 oktober 2026 bouwt hij dus nog pensioen op bij Bpf HiBiN.

Pensioengrondslag: € 46.000 – € 17.283 = € 28.717

Compensatie (6%): € 1.723

Hij houdt recht op dezelfde compensatie.

BELANGRIJK: let op veranderingen in uw dienstverband vóór of op 1 oktober 2026

Bpf HiBiN wil op 1 oktober 2026 overstappen naar een nieuwe pensioenregeling. Verandert er vóór of op die datum iets in uw werk of inkomen? Dan kan dat gevolgen hebben voor uw pensioenopbouw en voor een eventuele compensatie. In dit artikel leggen we uit voor welke situaties dat geldt en wat u kunt doen.

Blijf op de hoogte

Als er nieuws is, dan informeren we u daarover op onze website en in onze nieuwsbrief. Ontvangt u hem nog niet? Meld u dan nu aan.

Vragen over de nieuwe pensioenregeling? We helpen graag.

Heeft u vragen? Neem contact met ons op of plan een persoonlijk (video)gesprek. We helpen u graag.

Meer weten over de nieuwe pensioenregeling? Of wat die voor úw pensioen betekent? We hebben de antwoorden op de meest gestelde vragen alvast voor u op een rijtje gezet. Kijk ook eens op de website Pensioenduidelijkheid (van vakbonden, werkgeversorganisaties, pensioenuitvoerders en het ministerie van Sociale Zaken en Werkgelegenheid). Ook daar is veel informatie te vinden.

Hulp nodig bij uw pensioen?

Ons team staat elke werkdag van 8.30 tot 15.30 uur voor u klaar.