Bpf HiBiN verhoogt de pensioenen

Bpf HiBiN verhoogt de pensioenen per 1 januari 2024 met 2,5%. De verhoging (ook wel toeslag of indexatie genoemd) geldt voor de uitkering van pensioengerechtigden én het opgebouwde pensioen van mensen die werken of gewerkt hebben in de bouwmaterialenhandel-sector en deelnemer zijn bij Bpf HiBiN. Hoe zit dat precies?

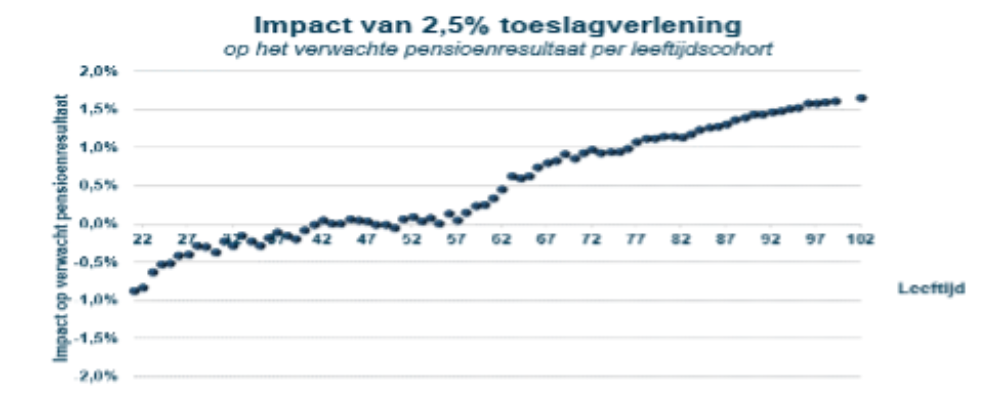

Belangrijke graadmeters

Ieder fonds heeft een eigen pensioenregeling en maakt eigen keuzes bij het besluit om de pensioenen te verhogen of te verlagen per 1 januari 2024. De gekozen periode van de prijsontwikkeling kan bijvoorbeeld van fonds tot fonds verschillen. Dat hangt af van de afspraken die sociale partners hierover hebben gemaakt en die ze hebben laten vastleggen in het pensioenreglement.

Bpf HiBiN kijkt voor het verhogen van de pensioenen naar verschillende financiële zaken. Zo neemt het bestuur naast de stand van de dekkingsgraad ook de gewenste financiële buffer mee in het besluit.

Verder speelt het vernieuwde pensioenstelsel op dit moment een belangrijke rol. Een goede financiële positie is wenselijk om de overgang goed en zo evenwichtig mogelijk te maken. Daarbij beoordeelt het fonds ook of gebruikmaken van versoepelde regels ruimte kan geven voor een pensioenverhoging.

Financiële situatie: de dekkingsgraad

De dekkingsgraad van Bpf HiBiN is het afgelopen jaar verbeterd. Die dekkingsgraad laat zien hoe Bpf HiBiN er financieel voor staat. Bovendien geeft deze aan of de pensioenen wel of niet verhoogd kunnen worden. Hoe hoger de dekkingsgraad, hoe beter. Hier leggen we dat haarfijn uit.

Ontwikkeling van de prijzen in 2023

In het pensioenreglement van Bpf HiBiN is opgenomen hoe de ontwikkeling van de prijzen jaarlijks wordt berekend. Voor de ontwikkeling van de prijzen in 2023 maakt Bpf HiBiN gebruik van de cijfers van het Centraal Bureau voor de Statistiek (CBS) over de periode 1 oktober 2022 tot 1 oktober 2023. Hieruit blijkt dat de prijzen in deze periode daalden met gemiddeld 1,39%.

Maar het CBS heeft in juni 2023 een aanpassing doorgevoerd om de prijzen zuiverder te berekenen. De hoge prijzen werden voornamelijk veroorzaakt door de energieprijzen. Het CBS rekent nu met de gemiddelde tarieven van energiecontracten in plaats van alleen met nieuwe contracttarieven.

Bpf HiBiN heeft deze aanpassing van het CBS niet alleen voor 2023 maar ook voor 2022 toegepast. In plaats van een prijsdaling van 1,39% is er dan sprake van een prijsstijging van 5,25%. Het bestuur van Bpf HiBiN vindt dat de opnieuw berekende prijsstijging veel beter aansluit bij de huidige inflatieontwikkelingen.

Hulp nodig bij uw pensioen?

Ons team staat elke werkdag van 8.30 tot 15.30 uur voor u klaar.